Controlling klingt für die meisten Onlinehändler wahrscheinlich erst einmal nicht besonders spannend. Anders sieht es aus, wenn einem jemand Möglichkeiten aufzeigen will, mit relativ wenig Aufwand mehr Geld zu verdienen. Und genau das kann Shop-Controlling leisten, wie das folgende Beispiel dokumentiert.

Onlinehändler nutzen zur Neukundenakquise in der Regel diverse Quellen. Preisportale, AdWords- und Shopping-Anzeigen und Online-Marktplätze. So laufen im Unternehmen viele Bestellungen auf, die nicht von Kunden stammen, die über organische Google-Suchergebnisse und direkte Aufrufe der Website in den Shop gelangt sind.

So positiv ein steigender Umsatz durch die vielen Quellen auch sein mag: Er bringt auch ein Problem mit sich. So verursachen die diversen Marketing-Kanäle unterschiedliche Kosten. So werden bei Bestellungen, die über Online-Marktplätze generiert werden, Verkaufsprovisionen fällig. Bei SEA-Kampagnen gibt es solche Provisionen zwar nicht, doch hier kostet jeder Besucher, der auf diesem Weg in den Online-Shop gelangt, Geld. Egal, ob er etwas bestellt, oder nicht!

Nicht nur auf den Umsatz schielen

Um zu ermitteln, welcher Marketing-Kanal sich für das Unternehmen wirklich lohnt, müssen nun die dadurch erzielten Umsätze mit den entsprechenden Kosten in Relation gebracht werden. Doch das alleine genügt noch nicht. „Deutlich wichtiger als die Umsatzbetrachtung ist es, sich die Zahlen auf Basis der Roherträge, bzw. noch besser, des Deckungsbeitrags II oder III anzusehen“, erklärt Peter Höschl, E-Commerce-Experte und Fachautor.

Als Rohertrag bezeichnet man den Nettoumsatz abzüglich des Wareneinsatzes. Der Deckungsbeitrag II berücksichtigt neben dem Wareneinsatz zusätzlich noch die angefallenen Marketing-Kosten. Dadurch kann ersichtlich werden, dass ein vermeintlich lohnender Marketing-Kanal in Wirklichkeit eine Geldvernichtungsmaschine ist!

Noch präziser werden die Controlling-Ergebnisse, wenn man nicht mit dem DB II, sondern mit dem DB III rechnet. In diesem Fall werden auch die indirekten und die Gemeinkosten wie Auftragsbearbeitung, Lagermiete, Personalaufwendungen und Strom anteilig auf jede Bestellung umgelegt. Schließlich müssen diese Kosten durch die Umsatzerlöse eines Handelsunternehmens bezahlt werden. Wer die Kosten in seiner Kalkulation nicht berücksichtigt, wird früher oder später Probleme mit der Liquidität bekommen.

Shop-Controlling am Beispiel eines Mustershops

Um zu zeigen, wie Shop-Controlling in der Praxis funktioniert und wie man die Ergebnisse zur Optimierung nutzen kann, ist es empfehlenswert, sich ein konkretes Beispiel anzuschauen. Genau das haben wir im Artikel „Welche Sortimente lohnen sich in welchen Marketingkanälen“ in der elften Ausgabe von shopanbieter to go gemacht.

Ein fiktiver Mustershop nutzt für die Neukundenakquise unter anderem den Marketing-Kanal Google AdWords. Zur Überprüfung des Marketing-Kanals setzt der Händler eine Controlling-Software ein, die ermittelt, dass der durchschnittliche Rohertrag bei Google AdWords-Kunden bei 51,6 Prozent liegt.

Zur Erläuterung: Mit einer Controlling-Software lassen sich unter anderem zwei wichtige Werte ermitteln: und zwar der „durchschnittlicher Rohertrag in Prozent vom Umsatz“ und der „durchschnittliche Rohertrag pro Bestellung“. Dabei erfolgt die Berechnung wie folgt:

- Umsatz (€): 150.000

- Rohertrag (€): 50.000

- Anzahl Bestellungen: 10.000

- Durchschnittlicher Rohertrag pro Bestellung (€): 5

Ermittelt wird dieser Wert durch folgende Rechnung: Rohertrag / Anzahl Bestellungen (50.000 / 10.000)

- Durchschnittlicher Rohertrag in Prozent vom Umsatz: 33,3 %

Ermittelt wird dieser Wert durch folgende Rechnung: Rohertrag / Umsatz * 100 (50.000 / 150.000 * 100)

Je höher die beiden Werte zu den Roherträgen liegen, desto besser läuft der Marketing-Kanal. Der Betreiber des Mustershops könnte sich mit einem Wert von 51,6 Prozent bei Google AdWords also zufrieden zurücklehnen – über die Hälfte seines Umsatzes über diesen Kanal bleibt als Rohertrag hängen. Sich deshalb zurückzulehnen wäre allerdings ein Fehler:

„Dieser auf den ersten Blick sehr erfolgreiche Marketingkanal wurde nun dennoch genauer auf Optimierungspotenziale hin untersucht. Bei einer rein oberflächlichen Betrachtung wäre nicht aufgefallen, dass es innerhalb der Produktkategorien erhebliche Unterschiede betreffend des erzielten Rohertrags gibt.“

Das bedeutet: Dass ein Marketing-Kanal im Gesamten gut läuft, heißt nicht, dass er bei allen beworbenen Produktgruppen gut läuft. Folglich gibt es faktisch immer Optimierungspotenzial. Egal, ob die Gesamtwerte zu einem Marketing-Kanal gut oder schlecht sind.

Auch gut laufende Marketing-Kanäle sollten überprüft werden

Schaut man sich die beworbenen Produktgruppen des Mustershops genauer an, fällt auf, dass der durchschnittliche Rohertrag in Prozent sehr unterschiedlich ausfällt. So kommt die Produktgruppe „Fahrradbeleuchtung“ auf fast 80 Prozent. Auch Fahrräder (69 Prozent) und GPS-Navigationssysteme (67 Prozent) performen sehr gut. Die Produktgruppe „Bekleidung“ kommt hingegen nur auf sehr magere 17 Prozent!

Schaut man sich die beworbenen Produktgruppen des Mustershops genauer an, fällt auf, dass der durchschnittliche Rohertrag in Prozent sehr unterschiedlich ausfällt. So kommt die Produktgruppe „Fahrradbeleuchtung“ auf fast 80 Prozent. Auch Fahrräder (69 Prozent) und GPS-Navigationssysteme (67 Prozent) performen sehr gut. Die Produktgruppe „Bekleidung“ kommt hingegen nur auf sehr magere 17 Prozent!

Indem man sich den Marketing-Kanal also genauer anschaut, kann man herausfinden, dass der Kanal insgesamt zwar gute Werte erzielt, aber dennoch Optimierungspotenzial besteht. Durch das Shop-Controlling beim Mustershop wird ersichtlich, dass vor allem bei einer bestimmten Produktgruppe Handlungsbedarf besteht. Nun könnte man die Kampagne für diese Produktgruppe einfach stoppen und so den durchschnittlichen Rohertrag des Kanals mit nur wenigen Klicks sehr wahrscheinlich erhöhen – auch wenn man damit Umsatz einbüßen würde.

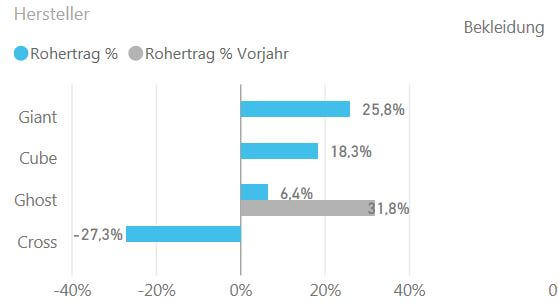

Noch besser ist es aber, noch ein weiteres Mal in die Tiefe zu gehen. Dröselt man beim Mustershop die Produktgruppe Bekleidung nach den unterschiedlichen Marken auf, ergibt sich wiederum ein neues, interessantes Bild. Hier wird ersichtlich, dass für das schlechte Ergebnis vor allem zwei Marken verantwortlich sind. So kommt „Cross“ auf einen durchschnittlichen Rohertrag von -27,3 Prozent. „Ghost“ liegt mit 6,4 Prozent zwar im Plus – bringt bei Bestellungen unter dem Strich aber dennoch ein dickes Minus, weil die Marketing-Kosten hier noch nicht berücksichtigt sind.

Noch besser ist es aber, noch ein weiteres Mal in die Tiefe zu gehen. Dröselt man beim Mustershop die Produktgruppe Bekleidung nach den unterschiedlichen Marken auf, ergibt sich wiederum ein neues, interessantes Bild. Hier wird ersichtlich, dass für das schlechte Ergebnis vor allem zwei Marken verantwortlich sind. So kommt „Cross“ auf einen durchschnittlichen Rohertrag von -27,3 Prozent. „Ghost“ liegt mit 6,4 Prozent zwar im Plus – bringt bei Bestellungen unter dem Strich aber dennoch ein dickes Minus, weil die Marketing-Kosten hier noch nicht berücksichtigt sind.

Durch das mehrdimensionale Controlling können Onlinehändler also mit wenigen Klicks herausfinden, welche Sortimente über welche Marketing-Kanäle gut laufen und welche nicht. Durch entsprechende Anpassungen lässt sich der durchschnittliche Rohertrag dann mit geringem Aufwand steigern – es wird unter dem Strich also vielleicht nicht mehr Geld umgesetzt, dafür aber mehr Geld verdient!

Die Zeit als vierte Dimension

Im Beispielfall des Mustershops-Controllings zeigt sich, dass es sich lohnt, sogar noch weiter in die Tiefe zu gehen. So bietet die Controlling-Software die Möglichkeit, auch den durchschnittlichen Rohertrag bestimmter Marken in der Vergangenheit anzuzeigen. Und hier zeigt sich, dass die Marke „Ghost“ vor einem Jahr noch 31,8 Prozent erzielt hat. Irgendetwas muss in dieser Zeit also für eine drastische Verschlechterung des Ergebnisses gesorgt haben. Diese Ursache zu finden und das Problem mit Gegenmaßnahmen zu beheben, ist dann die letzte Stufe eines professionellen Shop-Controllings!

Ausführliche Informationen zum Thema Shop-Controlling liefert die aktuelle Ausgabe des kostenlosen Branchenmagazins shopanbieter to go.

Bildquellen: Demoversion EBI

Die angegebenen Werte in der Demo wurden verfremdet und müssen daher nicht zwingend praxisnah sein.